Στις 15/12/2025, το Συμβούλιο της Επικρατείας (Δ' Τμήμα) εξέδωσε τις αποφάσεις 2260 & 2261/2025. Στην καρδιά της υπόθεσης βρίσκεται ένα θεμελιώδες ερώτημα, που υπερβαίνει την τυπική νομιμοποίηση: Είναι οι Servicers (ΕΔΑΔΠ) πραγματικά «Χρηματοδοτικά Ιδρύματα» ή απλές εμπορικές επιχειρήσεις;

Ο νόμος (Ν. 4549/2018) τους ονόμασε «χρηματοδοτικά ιδρύματα» για να άρει αμφιβολίες, η λειτουργία τους (ManagerialFactoring) διαφέρει ριζικά από αυτήν ενός πιστωτικού ιδρύματος.

Ορισμός CRR (Κανονισμός 575/2013)

Για να είναι μια οντότητα «χρηματοδοτικό ίδρυμα», πρέπει να ασκεί δραστηριότητες (όπως δανειοδότηση, συμμετοχές), οι οποίες ενέχουν ανάληψη κινδύνου. Οι Servicers διαχειρίζονται απαιτήσεις τρίτων (SPVs), χωρίς να ρισκάρουν δικά τους κεφάλαια.

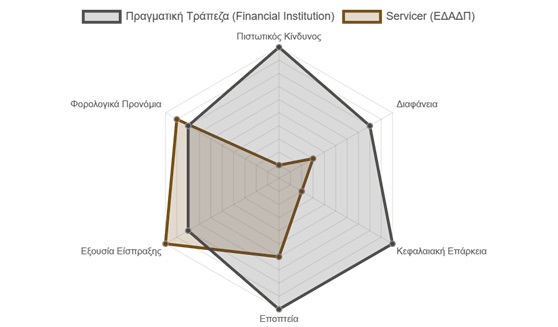

Συγκριση Προφιλ: Τραπεζα εναντι Servicer

Η απόκλιση στο σχήμα δείχνει το ρυθμιστικό κενό

«Ο Servicer αμείβεται για υπηρεσίες (servicing), δεν επενδύει κεφάλαιο. Άρα η ταξινόμηση CRR δεν είναι αυτονόητη»

Ι. Το ΣτΕ 2260-2261/2025:

Εξετάζει την οντολογική φύση του Servicer. Αν δεν είναι χρηματοδοτικό ίδρυμα, τότε το εποπτικό και κυρωτικό πλαίσιο είναι έωλο.

ΙΙ. Επιπτώσεις στην Αγορά & Καταναλωτές:

1. Φορολογία & Προνόμια

Η «φορολογική αρχιτεκτονική» του Ν. 3156/2003 στηρίζεται στην υπόθεση, ότι οι κανόνες λειτουργίας είναι αυστηροί. Αν οι Servicers δεν είναι ιδρύματα, δικαιολογούνται οι ατέλειες και οι φορολογικές απαλλαγές; Δεν δημιουργείται διατάραξη της ισορροπίας των συναλλασομένων;

2. Προστασία Δανειοληπτών

Η αναγωγή της δραστηριότητας σε «χρηματοπιστωτική» δημιουργεί ανισορροπία. Η απόφαση του ΣτΕ μπορεί να οδηγήσει σε αυστηρότερο έλεγχο ως προς την αισχροκέρδεια και τη διαφάνεια του τιμήματος εξαγοράς.

ΙΙΙ. Γιατί έχει σημασία;

Αν οι Servicers δεν είναι χρηματοδοτικά ιδρύματα, τότε το ρυθμιστικό πλαίσιο εποπτείας, οι φορολογικές απαλλαγές και τα δικονομικά προνόμια, τα οποία απολαμβάνουν, τίθενται εν αμφιβόλω. Δεν πρόκειται μόνο για το αν μπορούν να δικάσουν, αλλά για το αν το «κουστούμι» της τράπεζας, που φορούν, αντιστοιχεί στην πραγματική τους φύση.

Ο Κίνδυνος για Servicers: Εν κατακλείδι, η απώλεια του status «πιστωτικού ιδρύματος» μπορεί να επηρεάσει τα φορολογικά τους προνόμια και την ασυλία τους σε θέματα διαφάνειας.

28 Ιουνίου 2026

23 Ιουνίου 2026

® 2020

® 2020